当サイトはプロモーションを含みます。

2024年度からNISA制度も新しくなり、投資を始めた人も少なくありません。一方で、投資に興味はあるが「どのようなポートフォリオにすれば良いのかわからない」、「なんとなく不安で投資に踏み出せない」と悩んでいる方もいらっしゃるかと思います。そんな方におすすめしたいのが、「IFAに相談する」ということです。IFAは投資の専門家であり、1対1で資産運用に対する詳しいアドバイスをもらうことができます。

本記事では、「そもそもIFAとは?」といった疑問を解消するためにIFAの定義やFPとの違い、さらにはIFAのメリット・IFAの選び方などについても解説するので、投資に少しでも興味があるという方はぜひ最後までご覧ください。

資産運用をしたい方と、IFA(資産アドバイザー)をマッチングするサービス。アドバイザーナビ株式会社が運営。「IFAの検索サイトNo1※」。

あなたにあった資産運用アドバイザーに相談する

IFAとは?

IFAとは

IFAとは“Independent Financial Advisor(インディペンデント・ファイナンシャル・アドバイザー)”の略称で、日本語では「独立系金融アドバイザー」とも呼ばれています。主に、資産運用に関するアドバイスを提供をすることを専門としています。

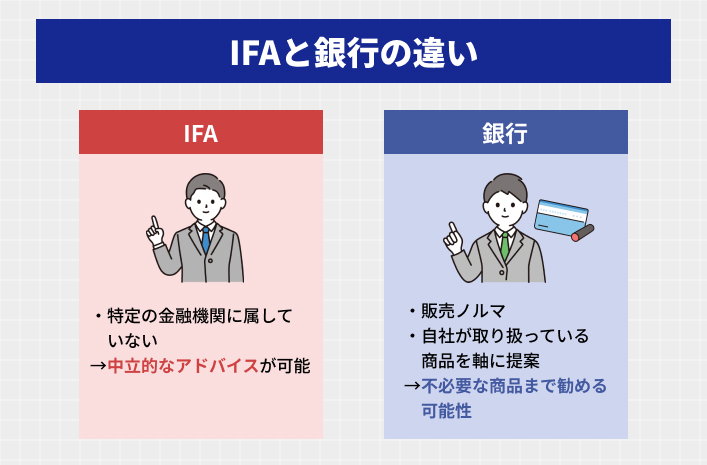

なぜ「独立系」とつくのかというと、IFAは証券会社など特定の金融機関に属していないためです。そのため、中立的な立場から投資や資産運用に関する専門的なアドバイスを行うことが可能です。

IFAという言葉は日本ではまだあまり馴染みがないかもしれませんが、実は海外では広く知られた存在であり、金融先進国の欧米では税理士や医師、弁護士などと並ぶ地位を確立しています。

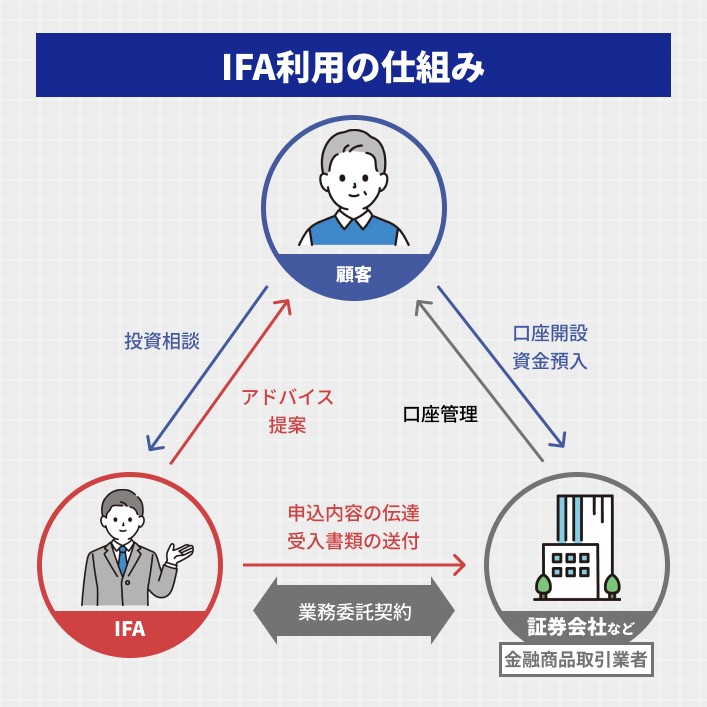

IFA利用の仕組み

IFAは自分で金融商品を持っているわけではないため、実際の顧客の金融商品売買は金融機関を通じて行われます。IFAは証券会社などの金融商品取引業者と業務委託契約を結び、顧客の申し込み内容の伝達や、受け入れ書類の送付などを行います。

IFAは金融商品取引業者と業務委託契約を結びますが、契約する証券会社を変更したり、複数の証券会社と契約を結ぶことも可能であるため、IFAの独立性が保たれています。

IFAはどういった人がなるの?

IFAとして業務を行うためには「外務員資格」を取得している必要があります。「外務員資格」は日本証券業協会が付与する資格であり、主に金融商品などに関する試験に合格した者に付与されます。

この資格を取得することで、顧客に対して金融商品の販売・勧誘等を行うことができます。また、資格取得後も5年毎(新規登録者は180日以内)に研修を受けることが義務付けられており、信頼性が保たれています。

さらに、IFAの中には専門的な資格を持っているだけでなく、証券会社や銀行などの金融機関で豊富に実務経験を積んだという方も珍しくありません。

IFAとFPの違い

FPとは

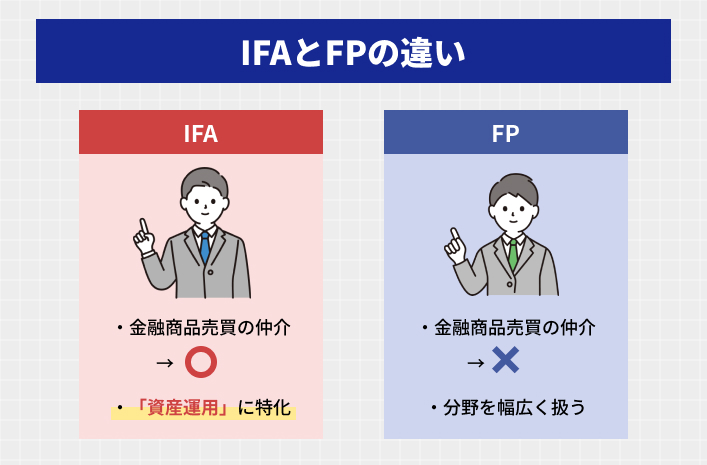

多くの人がIFAとの違いがわかりにくいと感じている役職として、FPが挙げられます。FPとは、”Financial Planner(ファイナンシャルプランナー)”の略称で、家計を中心としたライフプランニングなどの相談に応じる専門家です。

IFAとFPの違い

IFAもFPもお金に関する相談ができるという点で同じですが、FPが「年金制度」や「税金」、「不動産」など幅広い範囲で家計に関わるライフプランニングを行うことを業務としているのに対して、IFAは「資産運用」に対するアドバイスに特化しているという点で違いがあります。

以下の表にIFAとFPの違いをまとめました。

| IFA | FP | |

| 資格 | 必要(「外務員資格」) | 不要(「CFP資格」などの資格はあるが、名乗れば誰でもFPになれる) |

| 金融商品売買の仲介 | できる | できない |

| 業務範囲 | 「資産運用」に特化 | 「税金」、「年金」、「保険」、「不動産」などの分野を幅広く扱う |

IFAは資産運用の専門家ですから、詳しく資産運用のアドバイスをしてもらうことが可能です。また、外務員資格(IFAになるのに必要な資格)を持っていなければ、金融商品の売買の仲介をすることができないため、金融商品の売買などまでサポートしてもらいたい場合はFPには相談できません。

つまり、「資産運用に不安がある」、「具体的な投資の助言を受けたい」などと感じている場合は、IFAに相談するのが適切と言えます。

IFAに相談するメリット

IFAに相談するメリットとしては、以下の3つが挙げられます。

2:専門知識が豊富

3:長期的にサポートを受けることができる

1:中立的な立場にいるプロからの提案を受けることができる

銀行や証券会社などの金融機関では、自社が取り扱っている商品を軸に提案を行っていたり、販売ノルマなどから顧客にとって不必要な商品まで進めたりすることは珍しくありません。

一方で、独立した金融アドバイザーであるIFAは、専門知識を活かして顧客1人1人に寄り添ったアドバイスをすることができます。

2:専門知識が豊富

IFAは資産運用の専門家です。そのため顧客の資産運用の目的や、リスク許容度などに応じてオーダーメイドのポートフォリオ作成をしてくれます。

また、証券会社など金融業界で豊富な経験を積んだIFAも珍しくなく、どうしても個人投資家がカバーしきれない部分の知識を頼ることができます。

3:長期的にサポートを受けることができる

証券会社においても資産運用をサポートする担当者という仕組みがありますが、証券会社の資産運用担当者の場合、会社都合で異動が発生する可能性があります。せっかく信頼関係を築けたとしても異動になってしまったら悲しいですよね。

一方で、FAは証券会社などの特定の金融機関に属していないため、会社都合での異動がありません。そのため、長期的に同じ担当者からのサポートを受けることが可能です。長期的に同じ担当者に相談可能なため、煩わしい担当者の引き継ぎなどがなく、スムーズにアドバイスを受け続けることができます。

あなたにあった資産運用アドバイザーに相談する

IFAの選び方

ご自身にあったIFAを選ぶためには、IFAの実績や提供されるサービスの幅などを確認する必要があります。以下ではIFAのおすすめの選び方をご紹介します。

1:経験で比較する

IFAはもちろん資格を保有している資産運用のプロではありますが、人によってどのような経験を積んでいるかは異なります。証券会社出身のIFAがいる一方で、生命保険出身で保険をポートフォリオに入れた資産形成が得意なIFAもいます。

ご自身の投資の目的や、ゴールを明確にした上で、より適切なアドバイスをもらえる経験を積んでいるIFAを選ぶと良いでしょう。

2:業務提携している金融機関で比較する

IFAを利用して資産運用を行う場合、IFAが業務提携を結んでいない証券会社では口座開設ができないため注意が必要です。もし、すでに利用したい証券会社が決まっている場合は、その証券会社と業務提携をしているIFAを選ぶと良いでしょう。

3:料金形態で比較する

IFAの料金形態は、IFAの法人や個人によって異なりますが、主に以下の3つのタイプに分けられます。

■「相談手数料タイプ」=IFAに相談をすると料金がかかるタイプ。(例:1回〇〇円)

■「売買手数料タイプ」=顧客が証券会社へ支払った取引手数料の一部がIFAに還元される仕組み。顧客は別途IFAに料金を支払う必要がないため、相談手数料タイプよりも費用が抑えられるのが特徴。

■「残高連動型手数料」=顧客の預かり資産残高に応じてIFAの報酬が決まる仕組み。

※実際、「相談手数料タイプ」を取っているIFAはほぼおらず、大抵の場合「売買手数料タイプ」を取っています。

IFAを利用する際は、自身がどのくらいの額を投資するのか、どれくらいの頻度で相談したいのかを踏まえて、IFAを検討すると良いでしょう。

4:サポート体制で比較する

IFAによって受けられるサポートが細かに異なります。例えば、契約から相談のみならず、アフターフォローまでみてくれるかなど細かなサポートが異なる場合があります。

また、IFAによって対応可能な曜日や時間等、WEB面談が可能かどうかなども違うため、ご自身にとって都合のよいIFAを選ぶようにしましょう。

5:雰囲気で比較する

一度IFAを決めると長期に渡ってサポートしてもらうことになります。そのため経験や保有資格だけでなく、実際に会った時の雰囲気を確かめることも重要です。

無料相談をしているIFAも多いため、積極的に利用して自分と相性の良いIFAを探してみましょう!

あなたにぴったりのIFAを探すなら「わたしのIFA」がおすすめ!

「わたしのIFA」とは

アドバイザーナビ株式会社が運営する「わたしのIFA」とは、あなたにぴったりのIFAを検索し、マッチングできるサービスです。ご自身の資産状況や運用目的などの条件から相性のよさそうなアドバイザーとマッチングすることが可能です。

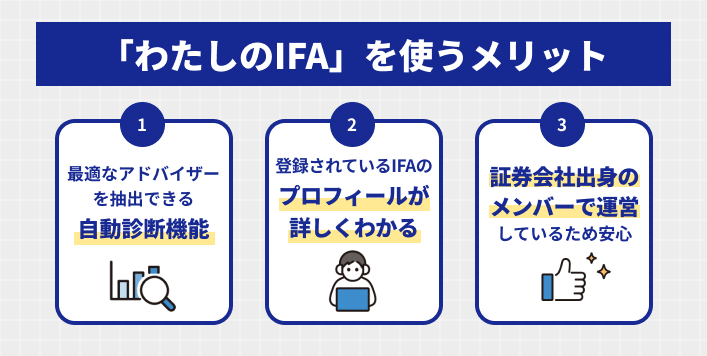

「わたしのIFA」を使うメリット

メリット①最適なアドバイザーを提案する自動診断機能

資産状況、運用目的やその他条件をたった60秒入力するだけで、全国のデータベースの中から最適なIFAを提案してくれます。

特に初めてIFAに相談するという方は、たくさんのIFAの中から自分にぴったりのIFAを探すのは難しいはず。分析システムを活用して効率的にIFA探しをしましょう。

また、こういった登録者と事業者を結ぶマッチング系のサービスにありがちなのがしつこい営業の連絡。『サービスに登録したら、事業者から頻繁に営業の連絡がきた…』なんて経験したことありませんか?

「わたしのIFA」では自分でマッチングしたいIFAを選ぶ仕組みのため、しつこい営業の連絡などがきません。

メリット②登録されているIFAのプロフィールが詳しくわかる

「わたしのIFA」では、登録されているIFAのプロフィールを詳しく見ることが可能です。具体的に、「保有資格」「経歴」「得意な提案領域」「対応業務」「投資に対する考え方」「連携証券会社」などの情報を見ることができます。

また、顔写真も載っているため無料相談をする前からある程度IFAの雰囲気が分かり、納得のいくIFA選びにつながるでしょう。

メリット③証券会社出身のメンバーで運営しているため安心

「わたしのIFA」では運営スタッフの多くが証券会社出身です。金融業界を知り尽くしたスタッフが運営しているからこそ、安心して資産運用を任せることができます。

まとめ

資産運用には専門的な知識が必要不可欠であり、個人投資家がそれを完璧に身につけるには限界があります。少しでも投資に不安があるという方は、一度IFAに相談してみてはいかがでしょうか。金融機関に属さない中立的な立場のプロからのアドバイスを1対1で受けることができます。この記事が、あなたの不安に寄り添うアドバイザー探しの力になれれば幸いです。